Impuesto Selectivo al Consumo (ISC): Guía de Configuración y Reporte en Panamá

El Impuesto Selectivo al Consumo (ISC) se define como un tipo de tributo indirecto que se encarga de gravar la importación o fabricación de bienes y servicios específicos, generalmente aquellos considerados de lujo, no esenciales o con impactos en la salud pública.

Este proceso es controlado por la Dirección General de Ingresos y tiene diferentes aspectos a considerar, como las tarifas y los plazos de pago. Es por esta razón que desde CUENTI, queremos aclarar estos detalles, así como el impacto que esto tiene en los procesos contables.

Para que tengas claro si debes o no cumplir con este impuesto, lee este artículo y encuentra soluciones para tu empresa.

Impuesto Selectivo al Consumo (ISC): ¿Qué productos están sujetos a este en el mercado panameño?

Lo primero que debemos dejar claro es que el Impuesto Selectivo de Consumo (ISC) es un tributo especial que se aplica a la importación o fabricación de ciertos productos, en los que se incluyen, por ejemplo, los derivados del tabaco, las bebidas que contienen alcohol, entre otros que ya veremos en un momento.

Este impuesto lo deben pagar aquellos que consumen o usan este tipo de productos o servicios, debido a que no se encuentran en la lista de aquellos que son de primera necesidad.

A continuación, veremos los bienes y servicios en los que esto aplica bajo la normativa actual de la DGI:

Bebidas y Tabaco: En este primer grupo se incluye el impuesto a bebidas azucaradas (gaseosas, jugos con azúcar añadida y jarabes), así como bebidas alcohólicas (vinos, licores, cervezas) y el tabaco (cigarrillos y derivados gravados al 100% del precio de venta).

Transporte y Lujo: Para este segundo grupo hay que tener en cuenta los automóviles nuevos con valor CIF (Costo, Seguro y Flete) superior a $8,000.

En este apartado también se incluyen vehículos recreativos como yates, veleros y motos acuáticas, además de motores fuera de borda de más de 150 cc.

Otros productos y servicios a considerar son:

- Joyería.

- Armas de fuego.

- Servicios de televisión por cable.

- Premios superiores de B/. 300,000

Para que este proceso pueda registrarse de forma adecuada en la DGI, tanto en el paso a paso como en el valor de las tasas, es importante que el inventario de cada empresa o negocio esté parametrizado de manera correcta.

Una categorización errónea puede derivar en inconsistencias detectables en el sistema e-Tax 2.0, lo cual puede requerir proceso de rectificación en la declaración de ISC.

Hablando de importaciones: Cómo calcular el costo de un producto importado en Panamá en 2026

¿Cómo y cuándo se presenta el Impuesto Selectivo al Consumo (ISC)?

Es necesario tener presente la forma en la que se debe presentar este impuesto. Según la propia DGI, la información a tener en cuenta es:

Plazos de presentación: El formulario de declaración-liquidación deberá presentarse dentro de los quince (15) primeros días calendarios del mes siguiente al período de que se trate la declaración.

Presentación y pago: Se debe realizar la declaración utilizando el formulario en línea que estará disponible en la plataforma e-Tax 2.0 ingresando con el RUC y NIT del contribuyente.

Para hacer el pago, se deberá utilizar la codificación Pago entregada en el portal de Declaración Impuesto Selectivo al Consumo Formulario 400

Tasas vigentes y cómo se aplican sobre el precio de venta

Ahora que ya sabemos en qué consiste el Impuesto Selectivo al Consumo (ISC), es tiempo de comprender cuáles son los porcentajes establecidos por la Dirección General de Ingresos, saber cómo impacta esto el precio final de venta y, de paso, identificar cómo se debe hacer el pago de este tributo.

¿Cuáles son las tarifas establecidas por la DGI para el Impuesto Selectivo al Consumo (ISC)?

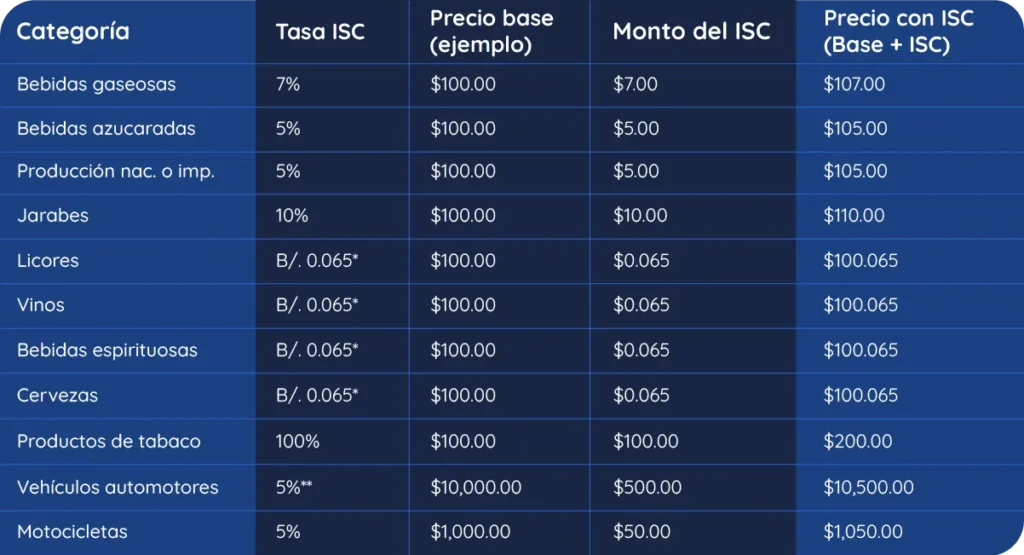

Según los productos y servicios mencionados en la primera parte del artículo, la DGI establece los siguientes porcentajes y valores:

- Bebidas gaseosas 7%

- Bebidas azucaradas 5%

- Producción nacional o importación 5%.

- Jarabes 10%.

- Licores B/.0.065.

- Vinos B/. 0.065.

- Bebidas espirituosas y el contenido de alcohol no es mayor de 20%, será de 0.065.

- Cervezas B/.0.065.

- Productos derivados del tabaco: 100% del precio de venta al consumidor final declarado por el productor nacional o importador.

- Vehículos automotores terrestres 5%.

- Motocicletas 5%.

- Joyas y armas de fuego 5%

- Servicios de televisión por cable 5%.

- Premios mayores de B/. 300,000 7%.

Una vez que tenemos el listado anterior claro, hay que pensar en cómo estos valores se ven reflejados en el precio final de cada uno de los productos, los cuales se calculan con referencia al valor CIF (Costo, Seguro y Flete) más los derechos aduaneros; en producción nacional, sobre el precio de venta de fábrica.

¿Qué es el CIF?

El CIF es un Incoterm (International Commercial Terms) con el cual se establece que el vendedor:

Está obligado al pago de los gastos de transporte, seguro y flete para llevar la mercancía hasta el puerto de destino.

Pero hay algo importante y es que el comprador debe asumir el riesgo de la mercancía desde el momento en que esta se encuentra embarcada.

Otros detalles del CIF

Esto es algo que se utiliza especialmente en transporte marítimo y fluvial, el cual además está vinculado a:

- Envíos a granel.

- Mercancías en las que quien hace la venta es el responsable de entregar el producto en el puerto.

¿Cómo se establece el precio final de venta?

La aplicación del Impuesto Selectivo al Consumo (ISC) al precio de venta en Panamá está asociada con la base imponible, la cual depende del origen del producto:

Producción nacional: Se calcula directamente sobre el precio de venta de fábrica (antes de aplicar cualquier otro impuesto).

Productos importados: Se calcula sobre el valor CIF (Costo, Seguro y Flete) más los derechos aduaneros.

Con el objetivo de aplicar de forma correcta el impuesto, es necesario recordar que este se calcula antes del ITBMS, algo que veremos en un momento.

A continuación, veamos una tabla con algunos ejemplos que nos sirven como ilustración:

Detalles a tener en cuenta

(*) Bebidas alcohólicas: La tasa de B/. 0.065 se aplica por unidad de medida (generalmente por litro o fracción) según la normativa. En este ejemplo se aplicó a una unidad para mostrar el cargo fijo..

(**) Vehículos: La tasa del 5% aplica para autos con valor CIF entre $8,000.01 y $20,000.00.

Los valores especificados en esta tabla son previos al ITMBS, algo que veremos a continuación.

Diferencia entre el ISC y el ITBMS en la factura electrónica

Una de las dudas que se pueden generar en este proceso es identificar la diferencia que existe entre el Impuesto Selectivo al Consumo (ISC) y el ITBMS. Si bien hacen parte del mismo documento fiscal, todo hay que verlo según su cálculo.

Como lo vimos hace un momento, el (ISC) se aplica primero directamente sobre el costo base. Mientras que el ITBMS (normalmente el 7%) se calcula sobre un subtotal que ya contiene el ISC.

Explicación rápida de qué es el ITBMS

El ITBMS (Impuesto de Transferencia de Bienes Muebles y Servicios) es un mecanismo de recaudación que consiste en la retención del 7% sobre el valor de venta, dación en pago, aporte a sociedades, cesión o cualquier otro acto, contrato o convención que implique o tenga como fin transmitir el dominio dentro del territorio nacional.

Todo contribuyente que ofrece venta de productos debe cobrar el 7% a partir de que su facturación anual supere los B/.36,000.00. En ese caso deberá cobrarlo, declararlo y pagarlo a la DGI, descontándose el 7% que pagó por los productos y servicios que compró para su negocio.

En el caso de un comercio que ofrece un servicio, también debe cobrar el 7% al superar los B/.36,000.00 en facturación anual.

Es importante tener en cuenta que hay ciertos rubros que no pagan este impuesto y son:

- Medicamentos.

- Útiles escolares básicos.

- Uniformes.

- Libros de texto.

- Alimentos.

- Productos agropecuarios.

- Servicios públicos (luz, agua).

- Servicios médicos.

- Laboratorios.

Ahora veamos un ejemplo práctico que nos ayude a entender mucho mejor.

- Precio de Venta Base: $2,000.00

- ISC (Ejemplo 10%): $200.00

- Base Imponible para ITBMS: $2,200.00

- ITBMS (7% sobre $2,200.00): $154.00

- Total Facturado: $2,354.00

Esta estructura aumenta el costo final al consumidor final, todo debido a la naturaleza del Impuesto Selectivo al Consumo (ISC). Por esta razón, el software de facturación debe tener en cuenta la discriminación de cada uno de los porcentajes de los productos. De esta manera se garantizará que el ITBMS no se calcule sobre el precio base, lo cual sería un error de cumplimiento ante la DGI.

Cómo automatizar el cálculo del ISC en tu software contable

En materia contable, financiera y administrativa, el impacto digital representa un punto clave para que las empresas y negocios tengan todos los aspectos fiscales al día y en completo cumplimiento con las entidades regulatorias.

Desde CUENTI, entendimos que los cálculos manuales, e incluso llevar procesos en Excel, pueden convertirse en uno de los principales dolores de cabeza para quienes llevan adelante la organización de esta información mes a mes.

Para contrarrestar o hacerle frente a este aspecto, es necesario contar con un software robusto y completo como el de CUENTI, todo con el fin de automatizar los distintos tributos asociados a cada producto y que impactan de manera directa aspectos como:

- El precio final.

- El inventario.

- Las facturas electrónicas.

- Los informes contables.

- Reportes tributarios.

En el caso específico del Impuesto Selectivo al Consumo (ISC), se requiere tener en cuenta los siguientes pasos:

- Configuración de los artículos en el software que estén grabados con el impuesto correspondiente, por ejemplo, el indicado para las bebidas azucaradas.

- Ajuste de la jerarquía de cada producto para que se haga el cálculo automatizado. Eso facilita que el proceso sea ágil, eliminando la digitación manual y el posible error.

- Parametrizar las cuentas para que todo vaya a un apartado de impuestos por pagar.

Con CUENTI tienes la posibilidad de parametrizar esto, además de aprovechar:

- La facturación electrónica.

- El control de inventarios por lotes.

- Los más de 70 reportes en tiempo real que facilitan el cumplimiento normativo con un solo clic.

Conoce los beneficios de CUENTI a través de una prueba gratuita de 7 días.

Impacto del ISC en el margen de utilidad bruta

Luego de todo este recorrido, veamos cómo el Impuesto Selectivo al Consumo (ISC) debe tratarse estrictamente como un costo del producto y no como un impuesto neutro, como es el caso del ITBMS. El ISC pagado en la importación o fabricación se incorpora al valor del inventario.

Lo anterior hay que tenerlo en cuenta, ya que de no hacerse de manera adecuada en el precio de venta, tal como se vio algunos puntos atrás, el margen de utilidad bruta se verá reducido drásticamente.

Es cierto que todo se debe hacer basado en el asesoramiento adecuado, con el fin de no afectar la competitividad de los productos. Para hacerlo de la mejor manera, es vital monitorear los costos constantemente. De no hacerse, puede derivar en:

- Aumento en el costo de ventas.

- Impacto derivado de los demás impuestos.

- Absorción de costos.

Con todo este contexto, es importante tener presente que el pago efectivo del Impuesto Selectivo al Consumo (ISC) requiere una herramienta que garantice precisión y velocidad.

Por esta razón, tener una herramienta como CUENTI resulta una ayuda clave para que la contabilidad y el balance financiero sean un éxito.

Para más herramientas que faciliten los procesos económicos y administrativos de tu negocio, ingresa a nuestra web, donde tenemos artículos y guías completas para que seas cada vez más efectivo.