El ABC del Crédito Comercial: Cómo evaluar clientes y proteger tu liquidez

La adecuada gestión del crédito comercial en sectores como la distribución y las ventas no es algo que deba verse a la ligera. En realidad, este punto representa en muchas ocasiones un punto de partida estratégico que puede impulsar el crecimiento y la fidelización.

En CUENTI entendemos que la liquidez de los negocios es determinante para su crecimiento. Es por eso que la concesión de pagos es necesario verla de manera ordenada para evitar riesgos.

Por esta razón, hoy ahondaremos en por qué este proceso no debe hacerse de manera improvisada. Veremos cómo asignar límites de crédito y días de gracia, cuáles son las alertas de morosidad y puntualmente cuándo es necesario dejar de “fiar”.

Es tiempo de que entiendas cada uno de estos puntos, especialmente porque si aprendes a gestionar créditos comerciales, tu bolsillo y el de tu negocio no se verán afectados.

La importancia de la evaluación de riesgo antes de otorgar crédito

Para comenzar, debemos decir que cuando un negocio otorga un crédito comercial, ingresa en un proceso que puede ser complejo. La idea no es generar temor con esto, pero sí hay que tener en cuenta que, si bien es una herramienta de ventas indispensable, requiere los controles adecuados-

¿Por qué decimos esto? Porque conceder un crédito a uno o varios clientes es financiar la operación de estos con el patrimonio de cada negocio o empresa. Y aquí entran a jugar aspectos importantes, como que en el sector mayorista la morosidad y las carteras vencidas pueden representar un importante porcentaje de las facturas totales. Esto puede convertirse en una de las causas más recurrentes para que las pymes quiebren debido al ahogo financiero.

Crédito comercial: 5 puntos determinantes del riesgo crediticio

Para mitigar o saber cómo prepararse para este escenario, hay que evaluar lo siguiente:

Historial de pago: Es necesario, por obvio que pueda parecer, que a cada cliente se le haga previamente un análisis del comportamiento en el pasado con sus créditos. Aquí hay que considerar tanto clientes a nivel individual como clientes corporativos.

Capacidad de pago: A lo anterior se le debe sumar una evaluación completa del flujo de caja operativo y margen libre del cliente. Esto que se acaba de mencionar va más allá de su volumen de facturación.

Estabilidad: También es importante tener en cuenta la trayectoria en el mercado y la solidez de su propia base de clientes. A esto se le deberá anexar con qué frecuencia hace pedidos y las posibles disputas comerciales.

Finalmente, es necesaria la incorporación de herramientas que ayuden no solo al rastreo de esta información, sino que sean ideales para hacer monitoreo constante del proceso crediticio.

Todo esto nos lleva a un punto clave: la falta de una evaluación previa eleva el riesgo de impagos que drenan el capital de los negocios, el cual se requiere para la reposición de inventario y para el desarrollo de los procesos internos.

Eso quiere decir que solo mediante una validación rigurosa se puede asegurar que la expansión de las ventas no conlleve que las deudas se acumulen de forma incontrolable.

Aprende más: Comercio Electrónico en las Pymes

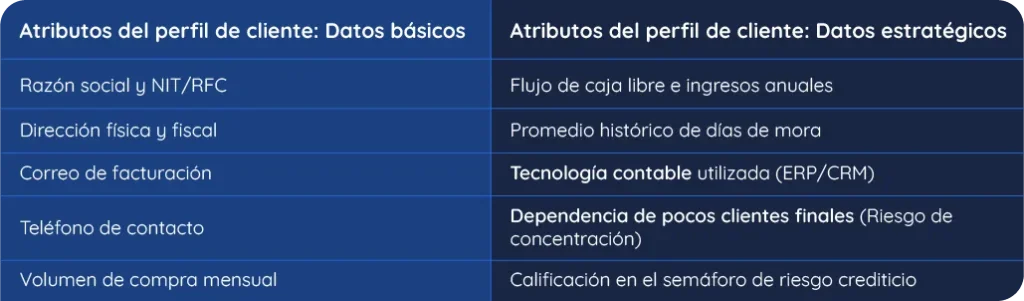

Cómo crear un perfil de cliente robusto en tu sistema contable

Basados en el punto anterior, esto puede quedarse un poco corto si lo que se pretende es tener un control de los clientes mucho más exhaustivo. Para conseguirlo, lo ideal es tener un perfil detallado de los clientes, facilitando de esta manera:

- La segmentación de la cartera de manera adecuada.

- Analizar qué tan rentables son los tipos de clientes.

- Medir el nivel de riesgo según cada perfil.

- La asignación de recursos y plazos de manera diferenciada.

La siguiente tabla detalla la transición necesaria de una captura de datos administrativa a una estratégica:

Otro factor que puede sumarse aquí es entender qué tipo de tecnología usa el cliente para pagar o para llevar sus sistemas financieros.

¿Por qué esto es importante? De esta manera se podrá identificar qué tan predecibles o a través de qué métodos realiza de forma corriente sus pagos, lo cual facilitará brindar opciones para que los realice por ese medio y además aumentará la confianza. Con este punto resuelto y ejecutado de manera correcta, lo siguiente en el ABC del crédito comercial es definir los límites financieros, algo que veremos a continuación.

Crédito comercial: Asignación de límites de crédito y días de gracia

Existe un factor crucial a la hora de hablar de créditos comerciales en los negocios, y con esto nos referimos a establecer una política clara que explique puntos como los límites y los días de manera clara y precisa.

Esta directriz tiene como principal objetivo responder a la capacidad financiera real de la empresa, la cual facilitará soportar la ausencia de ese efectivo en su caja.

Para calcular este límite de forma técnica, aplicamos la «Regla del Margen Operativo»: Límite máximo = Ventas mensuales – (Costo de reposición + Gastos fijos)

El cálculo que acabamos de ver permite revelar la cantidad de crédito que puede otorgar el negocio, sin que esto afecte las obligaciones básicas como:

- Nómina de los colaboradores.

- Pago de la renta.

- Servicios básicos.

- Proveedores.

Con esto claro, hay que aclarar que los «días de gracia» no deben interpretarse como una extensión automática o un regalo, sino como una herramienta que se puede usar como una fidelización estratégica, pero que está condicionada por el cumplimiento de la regla anterior.

Según los expertos y las empresas que brindan crédito comercial, el riesgo en las carteras vencidas aumenta y puede descontrolarse en el momento en que se permiten deudas sin fechas de corte claras.

Lo anterior tiene como consecuencia que las empresas deban recurrir a financiamiento externo costoso para cubrir los huecos de liquidez. Es por esa razón que la política debe ser clara, teniendo siempre presente que el crédito es un privilegio basado en un gana-gana financiero.

Alertas de morosidad y bloqueo automático de ventas

Una vez que los créditos son otorgados y las fechas se encuentran establecidas, es necesario contar con un sistema que facilite de manera automática el control manual de los pagos y posteriormente, de las carteras vencidas.

¿Y cómo se consigue esto?

La mejor manera de lograrlo es por medio de un sistema de alertas tempranas y adecuadas. Esta es la forma de evitar que un cliente que solía ser solvente se convierta en un «moroso sorpresa» debido a un deterioro financiero repentino. Además, hay que tener en cuenta que un control manual de esto puede ser sumamente riesgoso a nivel operativo y financiero.

Para garantizar la protección del flujo de dinero para el negocio, el sistema debe ejecutar un bloqueo de clientes morosos mediante los siguientes pasos:

Configuración de alertas de vencimiento

Notificaciones automáticas enviadas días antes del corte como un acto de orden y transparencia. Eso sumado a facilitar la manera de pago más adecuada y usada por el cliente, tal como se comentó al comienzo.

Notificación de «Riesgo Vivo»

Este segundo aspecto facilita la visibilidad en tiempo real para el cliente sobre su gasto y su cupo disponible. Lo cual puede aumentar el nivel de conciencia tanto de la deuda como de la necesidad de pago para poder solicitar nuevo crédito.

Recordatorio de vencimiento

Una vez se cumpla el plazo acordado y fechas posteriores (este límite lo establece cada negocio, en algunos casos puede ser diario), enviar nuevas notificaciones para que se ponga al día.

Suspensión automática

Luego de que se cumplan los puntos anteriores y nuevamente tras el plazo establecido por cada empresa o negocio, puede establecerse un bloqueo inmediato de nuevos pedidos al detectar facturas vencidas o superación del límite de crédito.

Si miramos de forma detallada, la medida del bloqueo automático es, en realidad, una protección para ambas partes, porque permite:

- Prevenir que la deuda aumente sin tener claridad de cuándo se cumplirá en su totalidad.

- Impedir que el cliente se sobreendeude.

- Garantizar la gestión adecuada de las cuentas por cobrar.

- Cuidar la realidad financiera y fiscal de las empresas o negocios.

- Potenciar las carteras sanas y realmente productivas.

Profundiza y aprende: 5 estrategias para recuperar cartera de clientes

Indicadores de cartera: Cómo saber cuándo dejar de «fiar»

El control de la salud financiera de los negocios resulta determinante para conseguir, entre otras cosas, un correcto desempeño de las operaciones, mantener un equilibrio económico y fiscal acorde a las necesidades particulares.

Todo esto se logra por medio de indicadores puntuales, porque en el crédito comercial, no medir, supervisar o estar atento a los cambios es lo mismo que no gestionar y eso puede a la larga costar muy caro.

Los indicadores que más deben analizarse a corto, mediano y largo plazo son los siguientes:

Exposición de ventas: El crédito activo total supera el 30% de las ventas mensuales totales del establecimiento.

Concentración de cartera: En este segundo aspecto, un solo cliente concentra más del 15% de la deuda total de la empresa, algo que debe tratarse y mirarse con sumo cuidado.

Antigüedad crítica: Finalmente, si la deuda promedio excede los 30 días en más de tres clientes clave simultáneamente, es un indicador de alerta importante.

CUENTI como solución estratégica

Los tableros de informes no son únicamente números que muestren el día a día. Estos son datos que deben ser evaluados de manera constante porque impactan el 360 de cada comercio. Por ejemplo, con CUENTI tienes la posibilidad de acceder a más de 70 reportes que facilitarán el control operativo y, de paso, tomar decisiones clave como:

- Frenar de inmediato el otorgamiento de crédito nuevo hasta recuperar al menos el 70% de los montos pendientes.

- Continuar vendiendo a plazos bajos y con ciertas restricciones.

- Hacer un seguimiento más exhaustivo de las carteras con tiempos más altos.

- Concretar acuerdos de pago con los clientes que tienen mayor morosidad o porcentaje de deuda.

Sumado a todo esto y tal como lo dijimos anteriormente, este tipo de circunstancias impactan todo el funcionamiento y desde el software administrativo podrás ver:

- El manejo de los inventarios.

- El control detallado de las ventas y las compras.

- La facturación electrónica.

- La adecuada gestión de procesos fiscales.

- Las planillas de los empleados.

Todo esto desde un solo lugar, disponible 24/7 y desde cualquier dispositivo.

Conoce todo el impacto que puede tener CUENTI en tu negocio. Agenda una demo para que veas su funcionamiento o comienza hoy mismo una prueba gratuita por 7 días.

¿Qué conclusiones sacamos del manejo del crédito comercial?

Existe algo clave en el mundo de los créditos comerciales y es la profesionalización de los procesos. Una vez que las pequeñas, medianas o grandes empresas comienzan a cumplir los pasos explicados en el artículo, sus resultados pueden mejorar y, de paso, el orden se ve directamente impactado, consiguiendo:

- Disminuir los riesgos financieros.

- Mayor trazabilidad de los créditos.

- Aumentar la solvencia económica.

- Aprender a rentabilizar cada cliente de forma adecuada.

Y todo esto se puede lograr con la ayuda de un aliado como CUENTI, el cual no solo le facilitará el día a día, reduciendo errores y optimizando el tiempo, sino que lo mantendrá al día con cada uno de los aspectos fiscales y tributarios exigidos por la Dirección General de Ingresos.

Si quieres profundizar en el conocimiento para que tu negocio, empleados y procesos mejoren de manera constante, en nuestra Web tenemos más información que será muy útil y práctica.