Planilla 03 DGI en 2026: Errores Comunes al Presentar el Informe

La gestión de las obligaciones fiscales y laborales son un pilar fundamental para cualquier empleador, tanto en Panamá como en otros lugares. Aquí entra en juego la planilla 03 DGI, la cual se incluye en la presentación de informes a las distintas entidades gubernamentales, algo que requiere precisión y puntualidad.

Esta planilla es una de las más importantes y desde CUENTI, que somos expertos en tener todo al día a nivel administrativo, contable y legal, queremos explicar cómo hacerlo de forma adecuada en este 2026, para así evitar los errores más habituales.

Lo más relevante es que hoy tomes nota de cada uno de estos aspectos y los pongas en práctica

Diferencia entre Planilla SIPE (CSS) y Planilla 03 (DGI)

Para cualquier empleador en Panamá, comprender la distinción entre la planilla del SIPE y la Planilla 03 es crucial. Lo anterior se menciona especialmente porque, aunque ambos informes se nutren de la información de la nómina mensual, sirven a propósitos y entidades diferentes.

La confusión entre estos dos sistemas es, de hecho, la raíz de muchos errores de cumplimiento, por lo que a continuación es tiempo de clarificar sus funciones:

Planilla SIPE

El SIPE (Sistema de Ingresos y Prestaciones Económicas) es la plataforma tecnológica oficial de la Caja de Seguro Social (CSS). Su propósito es la gestión integral de la seguridad social de los trabajadores.

A través de SIPE, los empleadores registran:

- Los salarios para el cálculo y pago de las cuotas que pagan en conjunto trabajador y empleador.

- Las afiliaciones de nuevos empleados, reportan ceses laborales y tramitan licencias e incapacidades.

- Los tramites y gestiones que tienen como foco los beneficios sociales del trabajador.

Planilla 03

Por su parte, la planilla 03 DGI es un informe fiscal que se presenta ante la Dirección General de Ingresos (DGI) y su objetivo es exclusivamente tributario, sus principales características son:

- Permitir al contribuyente declarar las retenciones del Impuesto Sobre la Renta (ISR) aplicadas a los salarios y gastos de representación de todos sus trabajadores.

- Su presentación se realiza a través de la plataforma en línea e-Tax 2.0.

¿Quiénes están obligados a presentarla?

En este apartado la lista es amplia de quienes deben presentar esta planilla:

Los administradores, gerentes, dueños o representantes de empresas o establecimientos:

- Comerciales.

- Industriales.

- Agrícolas.

- Mineros.

- Actividades análogas o similares.

Las personas que ejerzan:

- Profesiones liberales.

- Profesiones técnicas.

- Oficios por cuenta propia o de forma independiente.

A partir de lo que se acaba de mencionar, una pregunta recurrente es: ¿Y si ninguno de los trabajadores de mi empresa paga renta?, ¿igual debo presentar la planilla 03? La respuesta es sí. La empresa sigue teniendo la obligación de presentar el informe, aunque sea con valores en cero.

Así como existen diferencias entre ambas planillas, la SIPE y la planilla 03. También hay una relación y es de dependencia. Esto quiere decir que la información que el empleador reporta en el SIPE sirve como base de datos para la presentación de la planilla 03.

La interconexión de información permite a la DGI realizar una validación cruzada automática, asegurando que las obligaciones de seguridad social (CSS) y las obligaciones tributarias (DGI) sean consistentes. Por lo tanto, la coherencia exacta entre los salarios y datos reportados en ambos informes no es opcional, sino obligatoria.

Entender estas diferencias es el primer paso para dominar el proceso de cumplimiento, lo cual nos lleva directamente a la importancia de gestionar los plazos.

Esta información te será de gran ayuda en este nuevo año: Calendario Fiscal Panamá 2026

Fechas límite de presentación mensual

Ahora que ya tenemos claro en qué consiste la planilla 03 DGI, es necesario entender que hay un componente que no es negociable y son los plazos fiscales establecidos para presentarla.

El cambio de esta planilla a una periodicidad mensual está sustentado en la Resolución No.201-4853 del 8 de julio de 2022, la cual exige una disciplina administrativa mayor por parte de las empresas.

Lo anterior significa que:

El formulario 03 DGI debe presentarse a más tardar dentro de los 60 días calendario siguientes a la presentación de la planilla en el SIPE del mes correspondiente.

Para entender veamos un ejemplo práctico y real:

En este 2025 se definió que hasta el 31 de abril se tenía plazo para presentar el informe de la planilla 03 DGI. Si bien la regla general menciona que son 60 días, es fundamental consultar el calendario oficial que la DGI publica anualmente para confirmar las fechas de vencimiento exactas de cada mes.

En el caso de los últimos meses de 2025 las fechas estipuladas y publicadas de manera oficial son las siguientes:

- Planilla de octubre 2025: último día para presentar el informe 31 de enero de 2026.

- Planilla de noviembre 2025: último día para presentar el informe 28 de febrero de 2026

- Planilla de diciembre 2025: último día para presentar el informe 31 de marzo de 2026

Es importante tener en cuenta que el desconocimiento o el descuido de las fechas límite puede acarrear sanciones económicas directas que afectan la salud financiera de las organizaciones.

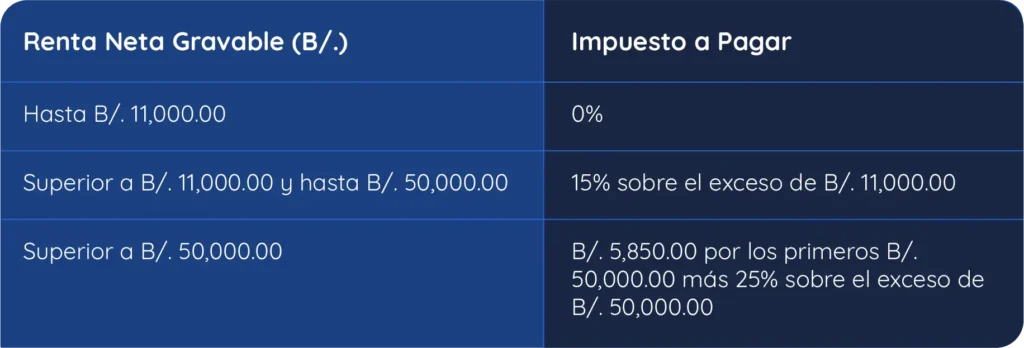

Tarifas de la planilla 03 DGI

Antes de conocer las posibles sanciones es necesario saber las tarifas de esta planilla, las cuales detallaremos a continuación:

Para conocer las sumas que se perciban en concepto de gastos de representación se puede ingresar al portal de la Dirección General de Ingresos donde se indica todo sobre la planilla 03

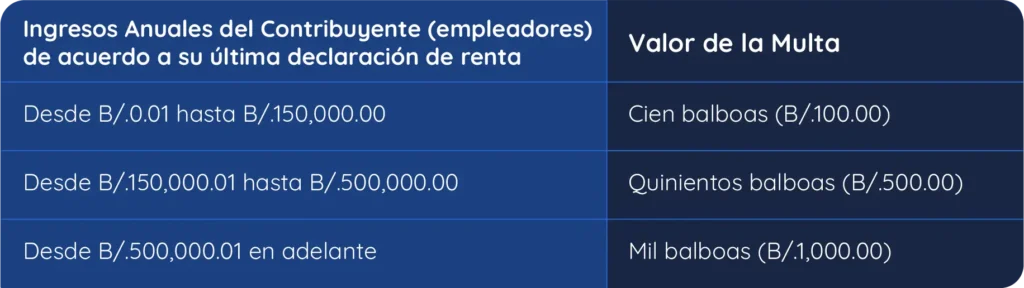

Sanciones por Presentación Tardía

Tal como se indicó hace un momento, quienes incumplan con la presentación dentro del plazo establecido serán sancionados con multas que varían según sus ingresos anuales, de acuerdo a la normativa de la DGI. Aquí cabe aclarar que esto aplica para funcionarios públicos, personas particulares naturales o jurídicas.

En este cuadro detallamos las diferentes multas

Aunque los plazos son estrictos, es importante saber que la DGI ofrece un mecanismo para corregir errores sin que esto implique una penalización adicional, algo de lo que se hablará en un momento.

Para que las sanciones no lleguen, y a nivel empresarial estén todos los aspectos al día, cubiertos y basados en las actualizaciones legales, la mejor solución es contar con un software administrativo como el que brinda CUENTI.

Esta no es únicamente una solución integral, es tener como aliado un socio estratégico que brinda el manejo de:

- Facturación electrónica.

- Punto de venta POS.

- Control de inventarios.

- Gestión de clientes.

- Sucursales.

- Contabilidad.

- Planilla electrónica.

- Informes detallados.

Esta cobertura 360 permite estar al día con todas las exigencias de la DGI.

Cómo rectificar una Planilla 03 sin multas

Es común que las empresas necesiten corregir información después de haber presentado un informe. Afortunadamente, la normativa pone a disposición la rectificación como una herramienta de cumplimiento válida y necesaria.

Este mecanismo es un alivio significativo para las organizaciones que buscan mantener sus registros fiscales en perfecto orden, permitiendo corregir errores sin castigo.

El proceso para corregir un informe es sencillo y se gestiona de la siguiente manera:

Se presenta cuando se detecta un error o una omisión en un informe que ya fue presentado y aceptado por la DGI.

El proceso se realiza a través de la misma plataforma e-Tax 2.0, donde se debe seleccionar el tipo de informe «Rectificativa» en lugar de «Original».

Es importante aclarar que las multas descritas más arriba en este texto están asociadas exclusivamente a la presentación tardía del informe original, no a la corrección de un informe que fue presentado a tiempo.

Sabiendo que se pueden corregir los errores sin penalización, la estrategia más inteligente es conocer de antemano las fallas más comunes para evitarlas desde el principio.

Los Errores Más Frecuentes al Presentar la Planilla 03 (y Cómo Solucionarlos)

Es cierto que existe la posibilidad de rectificar, tal como se acaba de explicar, pero evitar errores desde el inicio ahorra tiempo y previene complicaciones que en algún momento no se puedan controlar. Estos son los fallos más comunes que provocan el rechazo del informe:

Inconsistencias en el Formato del Archivo

El sistema de la DGI es estricto con la estructura del archivo. Un error frecuente es intentar cargar un archivo mensual utilizando la plantilla o estructura del antiguo formato anual, o viceversa. Esto genera un rechazo inmediato.

Para solucionarlo, es necesario asegurarse de descargar siempre la versión más reciente del formulario mensual (versión 5 o superior para periodos de 2022 en adelante) directamente desde el portal e-Tax 2.0.

Formato Incorrecto de Documentos de Extranjeros

Al registrar a un trabajador extranjero, el sistema requiere un formato específico para el número de pasaporte que a menudo se pasa por alto.

La solución para este escenario es que al escribir el número de pasaporte, este debe ir precedido por las siglas «PAS», sin espacios ni guiones (Ejemplo: PAS12345678).

Modificación de Fórmulas en el Archivo Excel

El formulario de Excel que provee la DGI contiene fórmulas preestablecidas en ciertas columnas para calcular totales. Al copiar y pegar datos de otras hojas de cálculo, es fácil alterar o eliminar accidentalmente estas fórmulas, lo que causa un error de validación.

La solución para este error es que al ingresar los datos, se utilice la opción “Pegado especial > Valores”. De esta manera se evitará transferir formatos o alterar las fórmulas de las celdas de destino.

Incongruencia entre el RUC del Archivo y el de la Sesión

El nombre del archivo que se carga debe seguir una nomenclatura específica, y el RUC incluido en el nombre del archivo debe ser idéntico al RUC con el que se ha iniciado sesión en el portal e-Tax 2.0.

Aquí será importante que el RUC en el nombre del archivo coincida exactamente con el RUC de la sesión activa en el portal.

Ingreso de Deducciones en Meses Incorrectos

Las deducciones personales (gastos médicos, intereses hipotecarios, intereses educativos, etc.), que se registran entre las columnas 19 y 23 del formulario, tienen una regla de presentación estricta.

En este punto se debe tener en cuenta que estas deducciones solo pueden ser reportadas en la planilla correspondiente al mes de diciembre. Ingresar valores en estas columnas en cualquier otro mes (enero a noviembre) resultará en un error de validación.

Para concluir se puede decir entonces que gestionar la Planilla 03 DGI de manera eficiente requiere orden, claridad en las fechas y en especial atención a los pequeños detalles.

Sin embargo, la gestión manual de estos procesos mensuales incrementa significativamente el riesgo de cometer errores. Aunque estos fallos son rectificables, su corrección consume tiempo y recursos valiosos que podrían destinarse a actividades estratégicas para el negocio. Es aquí es donde la tecnología se convierte en el mejor aliado estratégico y CUENTI es la mejor solución.

Contar con un software administrativo facilita la automatización y la generación de los archivos necesarios tanto para el SIPE como para el formulario 03 DGI, asegurando que los datos sean coherentes y precisos en ambos informes desde el origen.

Al utilizar CUENTI, las empresas minimizan el riesgo de errores comunes, eliminan la carga de la conciliación manual y garantizan un cumplimiento puntual y eficiente cada mes.

Para más información qye mejore tu empresa y sus procesos administrativos, visita otros artículos en nuestra Web. Además, puedes escribir a nuestra línea de atención para que resulevas tus dudas e inicies hoy mismo la transformación financiera y los procesos de tu negocio.

¡Recuerda que la mejor decisión para los negocios es que CUENTEN con CUENTI!