Declaración Jurada de Personas Jurídicas Panamá 2026: Guía completa

En el contexto tributario, la presentación detallada de la declaración jurada de personas jurídicas en Panamá, resulta clave para todos aquellos que deben cumplir con los impuestos como personas jurídicas.

Tener claridad en cada uno de los aspectos es determinante para evitar errores que lleven a sanciones y de esta manera tener una ruta clara para tomar acción de forma adecuada.

Es por eso que desde CUENTI queremos brindar mayor claridad en todos estos puntos y lo haremos por medio de este artículo. Hoy encontrarás los detalles de la declaración jurada, fechas claves para el 2026 y el cómo presentarla de forma adecuada.

Para que no se escape ningún detalle lee hasta el final.

¿Qué es la Declaración Jurada de Personas Jurídicas en Panamá?

La declaración jurada para personas jurídicas en Panamá, se entiende como el mecanismo formal, mediante el cual una empresa, sociedad u otra persona jurídica debe reportar ante la Dirección General de Ingresos (DGI) su renta gravable, los ingresos, costos, gastos y demás elementos que determinan su obligación tributaria.

Según el propio portal de la entidad gubernamental, “Toda Persona Jurídica que deba cubrir el impuesto por su cuenta o de otras personas presentará, por sí mismo o por apoderado debidamente constituido, dentro de los tres meses siguientes a la fecha de terminación de su año fiscal, una Declaración Jurada de Rentas en formularios suministrados para tal efecto por la DGI”.

¿Qué aspectos hay que tener en cuenta en la declaración jurada de personas jurídicas?

A partir de lo indicado por las autoridades fiscales hay algunos puntos que son importantes y son:

- Los contribuyentes con más de un negocio o establecimiento deben presentar una sola declaración de Renta por el conjunto de sus ingresos.

- Existen 9 formularios para que cada contribuyente elija el que se adapte a su actividad económica.

Es considerable decir que en Panamá, cada persona jurídica tiene un tratamiento diferente, por lo que dar reglas generales de declaración no es posible. Lo anterior se dice especialmente debido a que influyen factores como:

- Obligaciones y exenciones según la actividad económica.

- El tipo de formulario.

- El lugar donde está ubicada la persona jurídica, pro ejemplo zona franca o territorio fiscal nacional.

- Los ingresos anuales.

- Si tiene contratos con la nación.

- Si realiza actividades en el extranjero o si envía dineros.

¿Por qué es importante?

Con todo lo visto hasta el momento, se debe decir que este trámite permite a la DGI verificar que la persona jurídica ha cumplido con sus obligaciones fiscales y, de no hacerlo, aplicar las sanciones correspondientes.

Además, este seguimiento forma parte del estándar de cumplimiento fiscal en Panamá, contribuyendo a la transparencia, a la integridad contable y al control tributario.

Y finalmente, es crucial porque vincula obligaciones conexas como el pago del impuesto, la presentación de formularios y la preparación por parte de un contador autorizado cuando se requiera.

Novedades y Cambios para la Declaración 2026

Aunque muchas de las normas vigentes ya están definidas para el 2026, siempre será recomendable verificar si hay novedades o cambios.

Algunos aspectos que se puede tener en cuenta son:

- La DGI extendió el plazo de actualización del Registro Único de Contribuyentes (RUC) hasta el 31 de diciembre de 2025 para personas naturales y jurídicas.

- La entrada en vigor de la resolución N.° 201-6299 de julio de 2025, emitida por la Dirección General de Ingresos (DGI), modifica los límites de uso del Facturador Gratuito a partir del 1 de enero de 2026. Los contribuyentes que superen los $36,000 balboas en ingresos anuales o emitan más de 100 documentos al mes deberán utilizar un sistema de facturación de un Proveedor Autorizado Calificado (PAC)

Adicionalmente, es necesario prestar atención a lo siguiente de cara a las declaraciones del 2026.

- La Resolución N°201-7109 del 1 de septiembre de 2025 de Panamá, emitida por la Dirección General de Ingresos (DGI), ordena la suspensión automática del Registro Único de Contribuyentes (RUC) de personas jurídicas que presenten inconsistencias, como duplicidad de RUC o RUC sin correspondencia en el Registro Público. Esta suspensión inhabilita el RUC para realizar trámites y declaraciones en línea, y la DGI ha publicado listas de las empresas afectadas.

Profundiza: Resolución completa por parte de la Dirección General de Ingresos (DGI)

¿Quiénes están obligados a presentar la declaración jurada de personas jurídicas ante la DGI?

Para cumplir con la normativa fiscal, es primordial entender quiénes están obligados a presentar la declaración jurada como personas jurídicas. A continuación, se detallan los criterios para identificar si una persona jurídica está dentro del ámbito de esta obligación.

Personas jurídicas obligadas

Tal como lo mencionamos anteriormente “toda persona jurídica que deba cubrir el impuesto por su cuenta o de otras personas presentará … una declaración jurada de rentas”.

En este caso, todas las personas deben presentarla, salvo algunas excepciones como:

- Instituciones como las fundaciones de interés privado.

- Las asociaciones que están constituidas sin fines de lucro.

- Cooperativas

Esto se da desde que no realicen actividades que se encuentren gravadas por el impuesto sobre renta.

¿Existen regímenes especiales?

A partir de lo que indica la DGI, en Panamá quedarán sujetas al régimen de tributación, las personas jurídicas autorizadas por las respectivas administraciones de zonas libres o por leyes especiales que las crean, según el caso, que realicen actividades generadoras de renta de fuente panameña.

Las operaciones que generan renta en las zonas libres son:

- Ingresos provenientes de enajenación o traspaso de bienes inmuebles.

- Prestación de servicios a personas naturales o jurídicas dentro de la Zona Libre de Colón.

El punto anterior también aplicará para otras zonas libres que existan o sean creadas en el futuro.

- Actividades de arrendamientos y subarrendamientos.

- Comisiones por los servicios de almacenamiento y bodega, movimientos internos de mercancías y carga, servicios de facturación, cobro, reempaque y similares, cuando el destino final de la mercancía o carga sea el territorio aduanero de la República de Panamá.

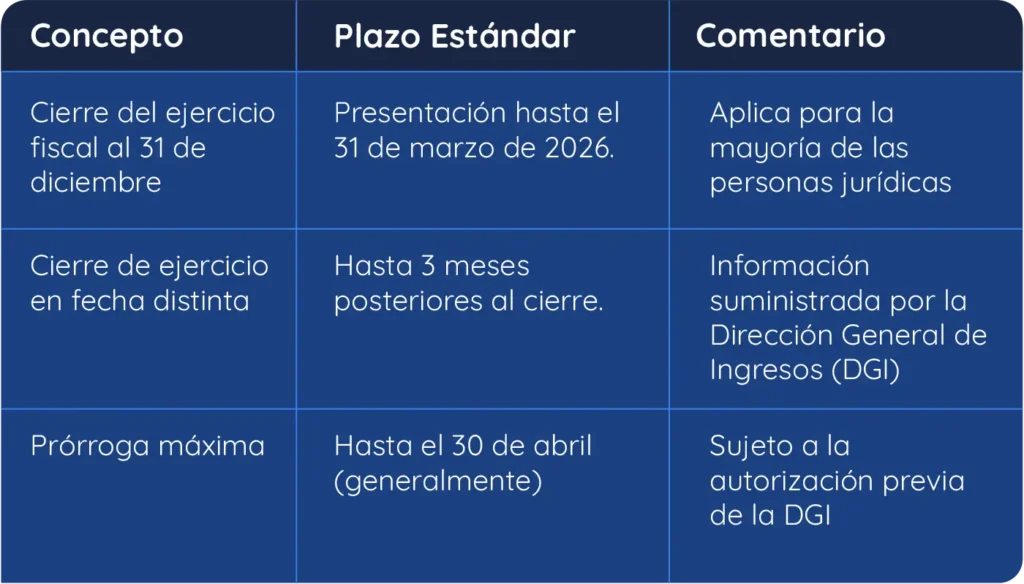

Fechas clave y plazos de presentación 2026

Cada uno de los puntos que se han comentado en este artículo son determinantes para presentar de forma adecuada la declaración jurada de personas jurídicas en Panamá.

Es por eso que tener presente los tiempos es fundamental para evitar multas o sanciones. De cara al 2026 el calendario se mantiene bajo los parámetros habituales.

Para mayor claridad veamos este cuadro.

Esta información se puede profundizar en la sección plazo de presentación de la Dirección General de Ingresos.

Recomendaciones para el 2026

Con el objetivo de tener todo claro y al día al momento de presentar la declaración del 2026, se pueden tener en cuenta los siguientes puntos:

- Marcar en el calendario la fecha límite de presentación.

- Anticiparse al menos con al menos 2-3 semanas para revisar y preparar los estados financieros, el formulario y anexos requeridos.

- Verificar si la empresa aplica para prórroga y cuál es el procedimiento para solicitarla (antes del vencimiento original).

- Mantener siempre la evidencia del envío (comprobante electrónico) para tu respaldo.

Como recomendaciones finales y muy importantes, asesorarse de personas expertas que ayuden a tener todo en orden y tener todo el proceso de las empresas digitalizados. En este último punto un software administrativo como CUENTI es fundamental de cara al cumplimiento legal y al manejo adecuado de la contabilidad y los proceso empresariales.

Pregunta cómo puedes tener CUENTI de forma gratuita por 7 días en tu negocio.

Cómo presentar la declaración paso a paso (Tutorial)

Ya que hay claridad desde el aspecto legal, es tiempo de ver qué pasos se deben contemplar al momento de presentar la declaración jurada de personas jurídicas en Panamá.

Paso 1: Preparar la documentación y requisitos previos

- Tener actualizado el RUC de la persona jurídica ante la DGI.

- Reunir los estados financieros del ejercicio fiscal correspondiente (balance general, estado de resultados, etc.).

- Verificar si la empresa tiene operaciones, ingresos, gastos, o si corresponde una declaración “sin operaciones”.

- Consultar qué formulario aplica según la actividad económica.

- Si es requerido, valorar si debe estar refrendada la declaración por un contador público autorizado.

Paso 2: Acceder al sistema electrónico de la DGI

- Entrar al portal de la DGI y al sistema e-Tax 2.0 .

- Ingresar con el RUC y la clave de la persona jurídica.

- Verificar que los datos de contacto y representante legal estén actualizados.

Paso 3: Seleccionar el formulario correcto y completar los datos

- Dentro del sistema, seleccionar la opción “Declaración Jurada de Renta Personas Jurídicas”.

- Escoger el formulario correspondiente a la actividad, por ejemplo: Jurídica General e Inmobiliaria, Banca y Financiera o Agropecuaria, solo por mencionar algunos.

- Completar de forma adecuada todos los campos solicitados.

- Adjuntar los anexos si es requerido.

- Verificar todos los campos antes de enviar.

Paso 4: Presentación y pago del impuesto (si aplica)

Una vez completados los pasos anteriores, se debe hacer el envío electrónico a la DGI. Aquí será importante conservar el comprobante de presentación.

Si la declaración arroja impuesto a pagar, se debe efectuar el pago a través del sistema de la DGI o del agente autorizado, dentro del plazo correspondiente.

Es crucial recordar que el impuesto complementario debe pagarse dentro de los tres meses siguientes a la presentación.

Paso 5: Archivo y conservación de documentos

- Conservar la declaración enviada, el comprobante de pago (si aplica), y toda la documentación de respaldo (estados financieros, facturas, anexos) por el periodo que exige la ley.

- Verificar que la empresa esté al día con la DGI (no tenga sanciones pendientes) y que el RUC esté activo.

Paso 6: En caso de solicitud de prórroga o declaración rectificativa

Si se anticipa que no se podrá cumplir con el plazo original, se debe solicitar la prórroga ante la DGI antes del vencimiento. Esto permitirá presentar, por lo general, hasta el 30 de abril, tal como lo mencionamos algunos puntos más arriba.

En el caso de necesitar corregir una declaración ya presentada, se debe revisar el procedimiento para declaración rectificativa, con este, la DGI permite bajo ciertas condiciones.

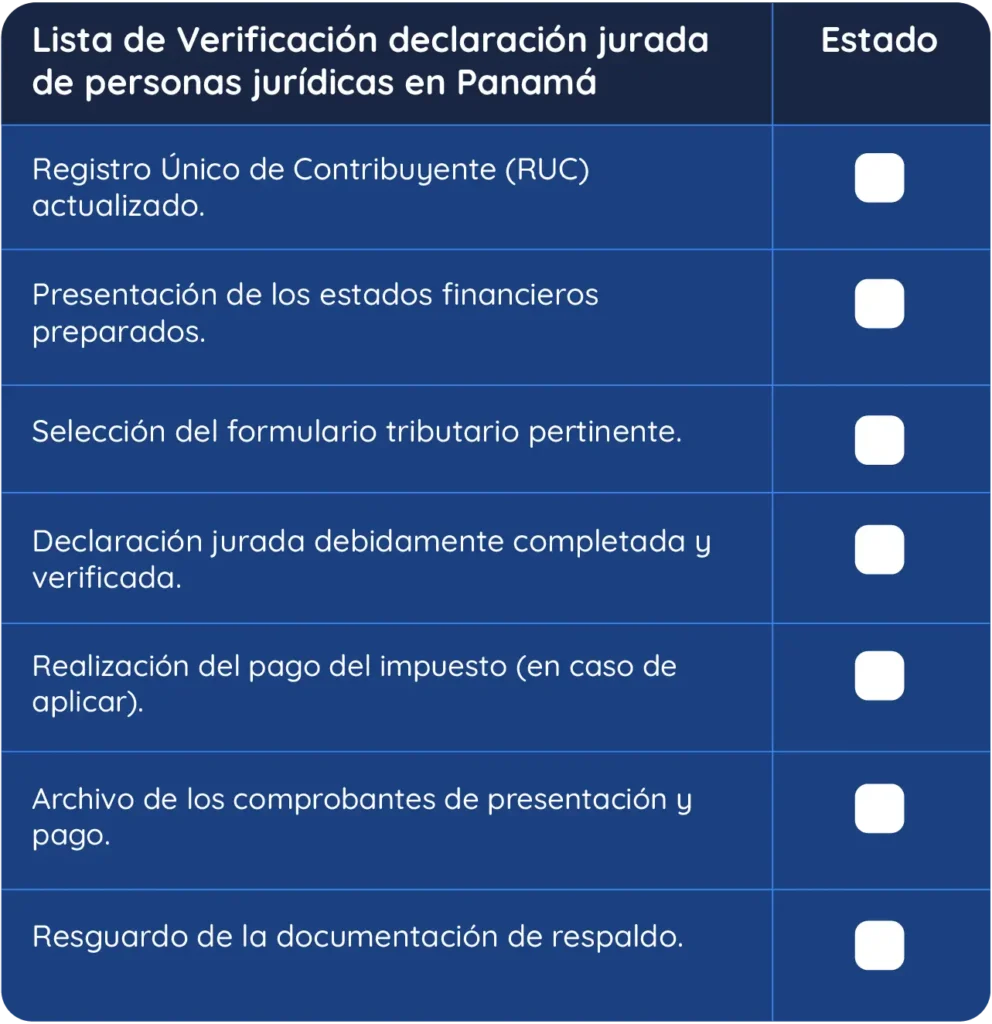

Finalmente, aquí dejamos un Checklist rápido

Preguntas Frecuentes (FAQ) sobre la declaración jurada de personas jurídicas

Es cierto que ya se han explicado diversos puntos de este proceso, pero aún hay preguntas que pueden quedar en el aire. Veamos algunas de ellas:

¿Qué ocurre si mi empresa no generó ingresos en el ejercicio fiscal?

Puedes presentar una declaración “sin operaciones” si la persona jurídica no tuvo ingresos gravables. En este punto lo más recomendable es verificar que el formulario adecuado lo permita o si es necesario consultarlo con la DGI.

¿Puedo presentar la declaración después de la fecha de vencimiento?

Sí, pero al hacerlo fuera de plazo se corre el riesgo de:

- Sanciones

- Recargos

- Multas.

Ante estas situaciones lo mejor es cumplir con los tiempos o solicitar una prórroga de forma oficial.

¿Debe mi contador refrendar la declaración?

Sí, las declaraciones juradas serán preparadas y refrendadas por un contador público autorizado si se presentan alguna de estas situaciones:

- Cuando se trate de contribuyentes que se dediquen a actividades de cualquier índole, cuyo capital sea mayor de cien mil balboas (B/.100,000.00)

- Cuando sean contribuyentes que tengan un volumen anual de ventas mayor de Cincuenta mil Balboas (B/.50,000.00).

¿Qué formulario debo usar?

Eso depende de la actividad de la empresa, Hay formularios para las siguientes actividades:

- Jurídica General e Inmobiliaria

- Industria

- Banca y Financiera

- Aseguradora

- Construcción y Promotoras

- Minería

- Agropecuaria

- Hotel

¿Puedo presentar la declaración en sistema fuera de Panamá?

Sí, si se tiene acceso al portal electrónico de la DGI y el RUC está activo, se puede hacer desde cualquier lugar. Es importante verificar que la plataforma sea accesible.

¿Qué pasa si descubro un error después de presentar la declaración jurada?

Se puede presentar una declaración rectificativa conforme a lo establecido por la DGI, siempre que se cumplan los requisitos.

Para concluir se debe decir que la declaración jurada de personas jurídicas en Panamá, es un proceso que no admite descuidos. Cumplir y estar atentos a los diferentes puntos que se han tocado hoy permiten contar con una seguridad tributaria, el cual sin duda beneficia a las empresas.

Para tener todo al día y presentar el proceso en las fechas indicadas lo mejor es tener un aliado estratégico como CUENTI. Con nuestro software administrativo se cumplirán los parámetros de la DGI, los números estarán al día y los negocios de Panamá tendrán un mejor rendimiento.

Escríbenos ahora mismo para asesorarte y explicarte todos los beneficios de CUENTI en tu empresa.

¿Te parece que fueron claros los conceptos y aplicables en los negocios? En nuestra Web tienes más información para que los procesos de los negocios sean cada vez mejores.

Ya lo sabes CUENTA con CUENTI